Banki i firmy parabankowe - nieuczciwe praktyki

Pani X w 2012r wzięła 10tyś kredytu na okres 5lat

Po 4mc Pani X dostała propozycje z banku.

"Dodatkowa gotówka" w kwocie 25tyś miała spłacić poprzednie zobowiązanie (10tyś) i 15tyś zł do przeznaczenia na cele konsumpcyjne.

Po następnych 4mc Pani X dostała znowu telefon z banku.

Propozycja 40tyś zł była kusząca zatem pani X na nią przystała.

Bank spłacił 25tyś zł, - pani X zostało 15tyś zł na dodatkowe wydatki.

Reasumując Pani X w przesiągu 12 mc wzięła 3 kredyty

10tyś, 25tyś, 40 tyś zł

Finalnie koieta ma kredyt w wysokości 40tyś zł, jednak znacznie wydłużył się okres spłaty, nie mówiąc o tym, ze w żadnym z przypadków nie oddano naliczonej i nadpłaconej prowizji bankowej oraz ubezpieczenia kredytów mimo że do spłaty zobowiązań 10 i 25tyś zł doszło przed czasem.

Po 4mc Pani X dostała propozycje z banku.

"Dodatkowa gotówka" w kwocie 25tyś miała spłacić poprzednie zobowiązanie (10tyś) i 15tyś zł do przeznaczenia na cele konsumpcyjne.

Po następnych 4mc Pani X dostała znowu telefon z banku.

Propozycja 40tyś zł była kusząca zatem pani X na nią przystała.

Bank spłacił 25tyś zł, - pani X zostało 15tyś zł na dodatkowe wydatki.

Reasumując Pani X w przesiągu 12 mc wzięła 3 kredyty

10tyś, 25tyś, 40 tyś zł

Finalnie koieta ma kredyt w wysokości 40tyś zł, jednak znacznie wydłużył się okres spłaty, nie mówiąc o tym, ze w żadnym z przypadków nie oddano naliczonej i nadpłaconej prowizji bankowej oraz ubezpieczenia kredytów mimo że do spłaty zobowiązań 10 i 25tyś zł doszło przed czasem.

Możemy to zmienić.

Zgłoś sie do nas po nadpłaconą prowizje bankową.

Zgłoś sie do nas po nadpłaconą prowizje bankową.

Problem nr 1: omijanie reguły 120 dni i rolowanie pożyczek.

Źródło: Raport Rzecznika Finansowego „Kredyty konsumenckie. Bieżące problemy”

Reguła 120 dni - ma na celu zabezpieczyć kredytobiorców przed wpadaniem w spirale zadłużenia.

Niestety banki i firmy parabankowe nie stosują się do tej reguły.

Oferują szereg dodatkowych produktów nie związanych ze sobą, wszystkie mają na celu podwyższenie opłat pozaodsetkowych.

Niestety banki i firmy parabankowe nie stosują się do tej reguły.

Oferują szereg dodatkowych produktów nie związanych ze sobą, wszystkie mają na celu podwyższenie opłat pozaodsetkowych.

Przykład:

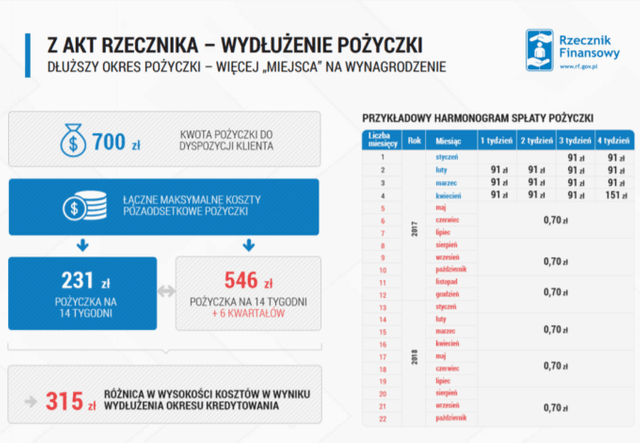

Problem nr 2: wydłużenie okresu spłaty pożyczki.

Źródło: Raport Rzecznika Finansowego „Kredyty konsumenckie. Bieżące problemy”

Koszty prowizji, koszty ubezpieczenia, opłaty przygotowawczej i koszty związane z obsługą domową, zgodnie z ustawą nie powinny teraz przekraczać 25% kwoty pożyczki i 30% całkowitej kwoty kredytu w stosunku rocznym.

Wydłużenie czasu spłaty kredytu daje możliwości ominięcia tej reguły, i banki chętnie z niej korzystają.

Wydłużenie czasu spłaty kredytu daje możliwości ominięcia tej reguły, i banki chętnie z niej korzystają.

Przykład:

.jpg "zwroty prowizji, zwroty z banku, nadplacona prowizja,marza")

Problem nr 3: zawyżanie całkowitej kwoty kredytów.

Źródło: Raport Rzecznika Finansowego „Kredyty konsumenckie. Bieżące problemy”

Przykład:

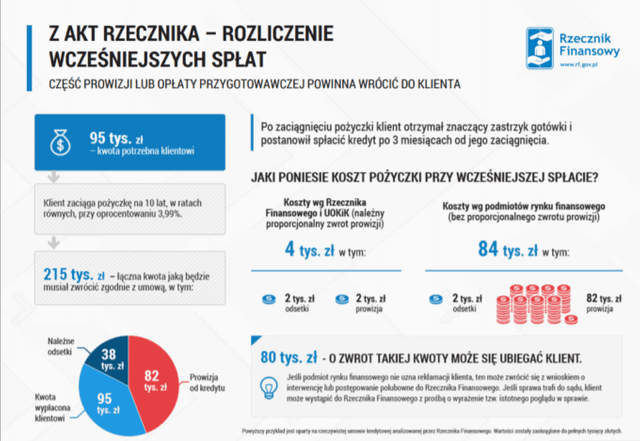

Problem nr 4: niekorzystne rozliczanie wcześniejszej spłaty pożyczki.

Źródło: Raport Rzecznika Finansowego „Kredyty konsumenckie. Bieżące problemy”

Przykład:

Banki i firmy parabankowe nie są skłonne dobrowolnie oddawać nadpłaconej prowizji i ubezpieczenia wynikającego ze wcześniejszej spłaty.

Jeśli jesteś zainteresowany zwrotem opłat bankowych zapoznaj się z tym artykułem i skontaktuj się z nami.

Podumowując:

Masz kłopoty finansowe bądz prawne? Możemy Ci pomóc. Skorzystaj z naszych usług i przekaż nam szczegóły dotyczące Twojej sprawy już dzisiaj. Zrobimy wszystko, aby Ci pomóc.

oddłużanie - trudne kredyty - upadłość konsumencka - mediacje z wierzycielami - windykacja - kredyty walutowe- zwrot nadpłaconej prowizji bankowej - odzyskiwanie opłaty likwidacyjnej z polisolokat - odszkodowania - pomoc w zakresie optymalizacji podatkowej - US - ZUS - RODO - pomoc prawna - pisanie pism urzędowych - kredyty - pozyczki - konsolidacje - nawet z BIK.